终于有人一次性把个体户报税讲清楚了!

分为以下3种情况:、没做税务登记不用做账和税务申报,但记得每年6月30日前申报工商年报。建议收藏,

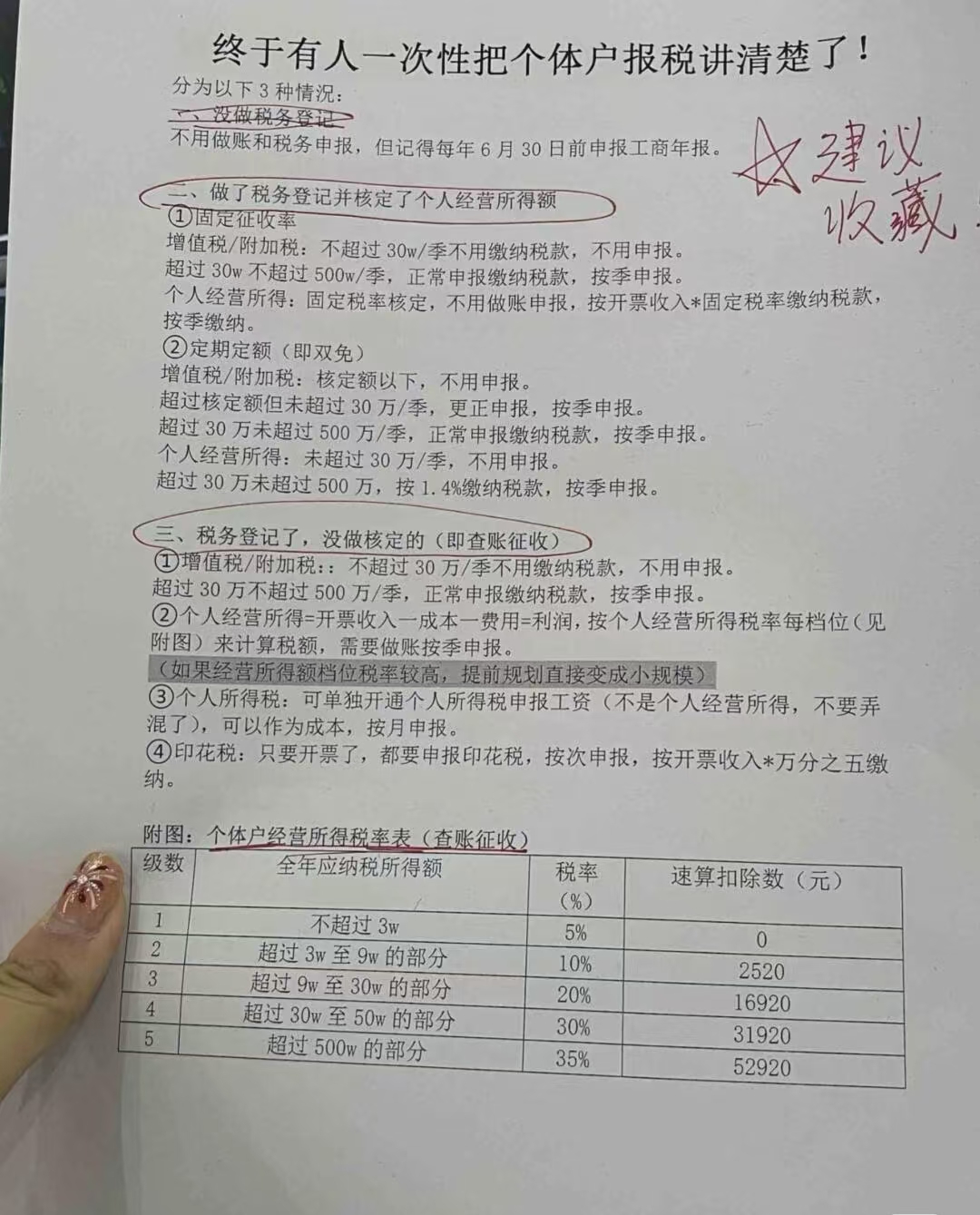

1)做了税务登记并核定了个人经营所得额(1)固定征收率

增值税/附加税:不超过 30w/季不用缴纳税款,不用申报。超过 30w 不超过 500w/季,正常申报缴纳税款,按季申报。个人经营所得:固定税率核定,不用做账申报,按开票收入*固定税率缴纳税款,按季缴纳。

2)定期定额(即双免)

增值税/附加税:核定额以下,不用申报,

超过核定额但未超过 30万/季,更正申报,按季申报。

超过 30万未超过500万/季,正常申报缴纳税款,按季申报。

个人经营所得:未超过 30万/季,不用申报。

超过 30 万未超过 500万,按1.4%缴纳税款,按季申报。

、税务登记了,没做核定的(即查账征收)

①)增值税/附加税::不超过 30万/季不用缴纳税款,不用申报。超过 30万不超过 500万/季,正常申报缴纳税款,按季申报。②)个人经营所得=开票收入一成本一费用=利润,按个人经营所得税率每档位(见附图)来计算税额,需要做账按季申报。(如果经营所得额档位税率较高,提前规划直接变成小规模)3)个人所得税:可单独开通个人所得税中报工资(不是个人经营所得,不要弄混了),可以作为成本,按月申报。4)印花税:只要开票了,都要申报印花税,按次申报,按开票收入*万分之五缴纳。